Accord sur le plan d’épargne pour la retraite collectif (PERCO) au sein du Groupe SAFRAN

Accord du 06 février 2012

Signataires : FO, CFTC, CFDT, CFE-CGC & DG SAFRAN.

Durée / échéance : durée indéterminée.

Résumé : Cet accord met en place un dispositif de retraite par capitalisation afin de permettre aux salariés de SAFRAN, ayant au moins trois mois d’ancienneté dans le Groupe, de se constituer un complément de retraite avec une épargne sur le long terme. Chacun épargne pour lui-même et à ses risques, pour se financer un complément de revenu au moment du départ à la retraite.

Constitution de l’épargne :

Les sommes versées dans le PERCO sont investies en parts selon le choix du salarié dans l’un des 6 Fonds Communs de Placement d’Entreprise (FCPE) proposés.

Lors de chaque versement, le salarié a le choix entre deux modes de gestion de son épargne :

=> la gestion libre : il procède lui-même au choix d’investissement de son épargne dans les 6 FCPE ;

=> la gestion pilotée : le salarié délègue l’affectation de son épargne à l’organisme teneur de compte. La gestion de l’épargne est effectuée en fonction de la date d’échéance indiquée par le salarié (sa date de départ à la retraite ou la date d’acquisition de sa résidence principale) et de la grille d’allocation retenue par le salarié : la grille prudente (composée de 3 FCPE) ou la grille dynamique (3 FCPE aussi).

Organismes de gestion : NATIXIS et INTEREXPANSION

Risques :

Attention, les investissements boursiers comportent des risques :

les por tefeuilles sont soumis aux fluctuations des marchés et la valeur de votre investissement suivra les évolutions des cours des actions à la hausse comme à la baisse. Les performances passées ne présagent pas des résultats futurs. Le montant de votre investissement n’est donc pas garanti et pourrait ne pas vous être restitué en totalité lorsque vous vendrez vos avoirs.

tefeuilles sont soumis aux fluctuations des marchés et la valeur de votre investissement suivra les évolutions des cours des actions à la hausse comme à la baisse. Les performances passées ne présagent pas des résultats futurs. Le montant de votre investissement n’est donc pas garanti et pourrait ne pas vous être restitué en totalité lorsque vous vendrez vos avoirs.

Abondement SAFRAN :

C’est un versement complémentaire de l’entreprise s’ajoutant au versement effectué par le salarié.

Versements du salarié donnant droit à l’abondement SAFRAN :

=> la prime de Participation ;

=> ou des versements volontaires.

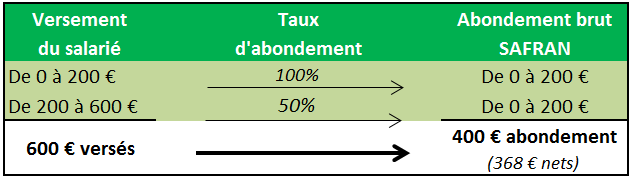

Le plafond d’abondement est fixé pour l’année 2012 à 400 € bruts :

Pour bénéficier de l’abondement au titre de l’année 2012, votre versement doit avoir été effectué avant le 15 décembre 2012.

L’enveloppe annuelle de financement de l’abondement est fixée à 10 M€.

Si l’abondement global pour le Groupe devait dépasser cette enveloppe, l’abondement serait écrêté. Il serait alors versé au prorata des sommes investies, en privilégiant la première tranche de versement (0 à 200 €).

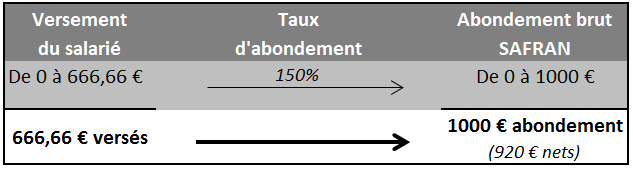

Abondement : mesure spécifique sénior SAFRAN :

Pendant les deux années civiles précédant le départ en retraite, le salarié a la possibilité de bénéficier d’un abondement PERCO spécifique plus favorable. Le plafond d’abondement est porté à 1000 € bruts pour les deux dernières années de carrière :

Pour en bénéficier, vous devez informer votre entreprise et au plus tard le 15 novembre de l’année N, de votre intention de liquider votre retraite avant la fin de l’année civile N+1.

Régime fiscal et social de l’abondement :

L’abondement versé par l’entreprise est exonéré de cotisations sociales et soumis à la CSG et la CRDS (soit 8 % en 2015). Il est exonéré d’impôt sur le revenu.

L’entreprise règle en revanche le forfait social à hauteur de 20 % de des sommes versées au titre de l’abondement.

Disponibilité de l’épargne :

L’épargne est bloquée jusqu’à la retraite sauf 5 cas de déblocages anticipés prévus par la loi : acquisition ou construction de la résidence principale (ou sa remise en état suite à une catastrophe naturelle), invalidité (du salarié, de ses enfants, de son conjoint ou du pacsé), surendettement du salarié, fin des droits aux allocations chômage du salarié, et décès (du salarié, de son conjoint ou du pacsé).

Sortie de l’épargne et fiscalité : 3 possibilités

La sortie peut se faire sous forme de capital, de rente viagère ou en mixte capital + rente viagère.

Le capital n’est pas soumis à l’impôt sur le revenu : les plus-values réalisées à la sortie du PERCO sont exonérées d’impôt sur le revenu et sont uniquement soumises aux prélèvements sociaux (15,5 % prélevés lors du retrait).

Lire l’accord sur le PERCO SAFRAN