Accord de Groupe relatif au régime de retraite supplémentaire à cotisations définies « Article 83 » des Ingénieurs et Cadres

Accord du 06 novembre 2017

Signataires : FO, CFDT, CFE-CGC & DG SAFRAN.

Durée / échéance : durée indéterminée. Applicable au 1er janvier 2018.

Résumé : Cet accord permet aux ingénieurs et cadres du Groupe de bénéficier d’un supplément de retraite versé sous la forme d’une rente viagère. Les cotisations sont financées par l’entreprise et versées sur un compte de retraite supplémentaire détenu chez un assureur (chargé de la gestion du Plan d’Epargne Retraite Entreprises souscrit par le Groupe).

Il s’agit d’un régime de retraite supplémentaire à cotisations définies (dit « Article 83 » au sens du Code Général des Impôts).

Ce nouveau régime remplace et harmonise les dispositifs de retraite supplémentaire à cotisations définies qui existaient au sein des sociétés du Groupe et étend la retraite supplémentaire à l’ensemble des ingénieurs et cadres du Groupe SAFRAN.

Bénéficiaires :

Les bénéficiaires sont l’ensemble des ingénieurs et cadres du Groupe SAFRAN en France, au sens de l’article 4 de la Convention collective AGIRC du 14 mars 1947 (les salariés dits « assimilés cadres » au sens de l’article 4 bis ne disposent pas des dispositions de l’accord). L’adhésion est obligatoire.

Note : les salariés de la société SAFRAN Engineering Services, disposant d’un régime de retraite supplémentaire spécifique, ne bénéficient pas des dispositions de cet accord.

Cet accord permet aux ingénieurs et cadres du Groupe de :

>> bénéficier d’un supplément de retraite versé sous la forme d’une rente viagère ;

>> protéger leurs proches avec la une garantie en cas de décès avant la retraite (versement du capital à un bénéficiaire désigné).

Ainsi au moment de faire valoir leurs droits à la retraite, les ingénieurs et cadres bénéficient sur leurs comptes individuels de retraite supplémentaire détenus chez l’assureur, d’un capital constitué par :

>> les cotisations périodiques et obligatoires versées par la société ;

>> éventuellement des Versements Individuels et Facultatifs (VIF) du salarié ;

>> et les intérêts dégagés par la capitalisation.

Calcul de la rente viagère :

Ce capital sera restitué en rente viagère pendant la retraite. Le montant de la rente dépend de :

- >> l’âge du salarié à la date de la liquidation ;

- >> la table de mortalité en vigueur et d’un « taux technique maximum » fixé par la rélgmentation ;

- >> des frais prélevés par l’assureur sur la rente ;

- >> éventuellement des options de rente choisies par le salarié et du choix de périodicité (annuelle, trimestrielle, mensuelle).

Cotisation financée par l’entreprise :

La cotisation est croissante en fonction du salaire et a été négociée égale à

La cotisation est croissante en fonction du salaire et a été négociée égale à

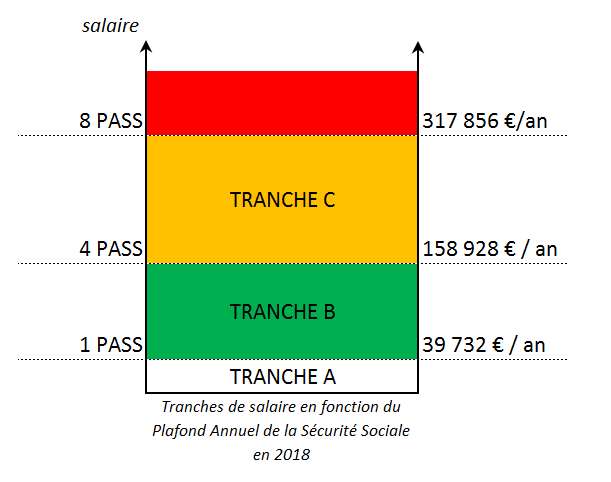

Cotisation = 1,5 % sur la tranche A + 4 % sur les tranches B et C

La Plafond Annuel de la Sécurité Sociale (PASS) en 2018 est de 39 732 euros.

Rôle de l’assureur :

L’assureur est responsable de la gestion des comptes de retraite (investissement des cotisations obligatoires de l’employeur et des VIF des salariés), des gestions financière et administrative du Plan d’Epargne Retraite Entreprises et il assure le service de versement de la rente viagère.

L’assureur s’engage à verser la rente jusqu’au décès du salarié (ou du conjoint si l’option rente réversible a été retenue) même si le capital constitué lors de la vie active est épuisé, c’est-à-dire qu’il assure le versement de la rente dans le cas où le salarié vivrait au-delà de l’espérance de vie précisée dans les tables de mortalité, au moment du calcul de la rente. Il couvre d’une certaine manière le risque (ou la chance devrait-on dire…) de longévité du salarié.

Point sur les frais prélevés par l’assureur ARIAL CNP Assurances (groupe AG2R LA MONDIALE) :

- >> Frais d’entrée (sur les cotisations obligatoires de la société et les VIF du salarié) (dits « frais sur prime ») : 0,25 %

- >> Frais sur encours : 0,35 % (pour les fonds en euros) et 0,20 % (pour les fonds en Unités de Compte)

- >> Frais sur rente : 1,00 %

- >> Frais d’arbitrage : 1 arbitrage gratuit / an puis 0,20 % plafonnés à 150 €.

5 cas de déblocages anticipés (rachats des droits individuels en cours de constitution) :

- >> Expiration des droits aux allocations chômage (suite à une perte involontaire d’emploi) ;

- >> Invalidité de 2ème ou 3ème catégorie de la Sécurité Sociale ;

- >> Cessation d’activité non salariée (suite à une liquidation judiciaire) ;

- >> Décès du conjoint ou du partenaire lié par un PACS ;

- >> Surendettement.

Gestion financière :

Les salariés bénéficiaires ont la possibilité d’opter entre deux modes de gestion financière :

- La gestion libre => les cotisations sont investies sur le fonds en euros ;

- La gestion par horizon => le salarié choisit l’une des trois grilles de désensibilisation (Prudente, Equilibre, Dynamique) et l’assureur répartit automatiquement les cotisations et VIF éventuels en consolidant progressivement l’épargne au fur et à mesure que l’horizon de placement s’approche de l’âge de départ en retraite (62 ans par défaut).

Avec accès à deux types de supports financiers :

- deux supports en euros : « Le Fonds Club 1 » sécurisé, le capital est garanti (avec même un taux minimal garanti de 2,30 % en 2016), il est majoritairement composé d’obligations d’Etat et d’entreprises. L’avantage d’un fonds en euros, est qu’il ne présente aucun risque de perte en capital. « Le Fonds Club 3 » sécurisé lui aussi (le capital, diminué des frais de gestion financière, est garanti) est supprimé à compter du 1er janvier 2018.

- des supports en unités de compte : contrairement à un fonds en euros, la valeur des unités de compte évoluent à la hausse comme à la baisse, en fonction de l’évolution des marchés financiers. L’assureur n’est alors plus tenu de garantir la valeur en euros de l’épargne mais uniquement le nombre d’unités de compte.

N’hésitez pas à contacter votre Délégué du Personnel FO ou le Représentant FO si vous avez des questions ou en cas de difficultés pour faire valoir vos droits.

N’hésitez pas à contacter votre Délégué du Personnel FO ou le Représentant FO si vous avez des questions ou en cas de difficultés pour faire valoir vos droits.

Lire l’accord de Groupe relatif au régime de retraite supplémentaire :